Мы все знаем, что в физике много уравнений и четких взаимосвязей между физическими величинами. Например, знаменитый закон Эйнштейна говорит, что E=M C2. Принято считать, что написать подобные законы в социальных науках невозможно, однако современные исследователи опровергают такую точку зрения.

Статья именного профессора Московской биржи – профессора Российской экономической школы Анны Обижаевой с соавторами, открывающая июньский номер авторитетного журнала Journal of Financial Markets и посвященная анализу работы рынка акций США, продолжает серию работ по теории инвариантности – гипотезе о том, что в финансовых данных есть определенные закономерности, и, по крайней мере в первом приближении, происходящее на финансовых рынках можно описать точными законами. В статье детально исследуются такие характеристики рынка, как средний размер транзакций и частота их появления на торговых площадках NYSE и NASDAQ. Она будет особенно полезна тем, кто торгует на рынке акций США, а также любопытна и тем, кто строит свои стратегии для торговли ценными бумагами на Московской бирже или пытается придумать, как эффективнее организовать работу с большими финансовыми данными.

Основная идея статьи может быть сформулирована следующим образом. Всем хорошо известно, что распределение размера транзакций как процента от общего дневного объема торгов очень сильно варьируется от рынка к рынку. На ликвидных рынках заявки большие, на неликвидных – маленькие. При этом на ликвидных рынках происходит много событий, приходит много новостей, и поэтому фактическое событийное время на ликвидных рынках течет быстрее, чем на неликвидных рынках. Если подкорректировать величины на разницу в событийном времени, то распределения размеров транзакций относительно общего объема торгов в событийном времени станут приблизительно постоянны.

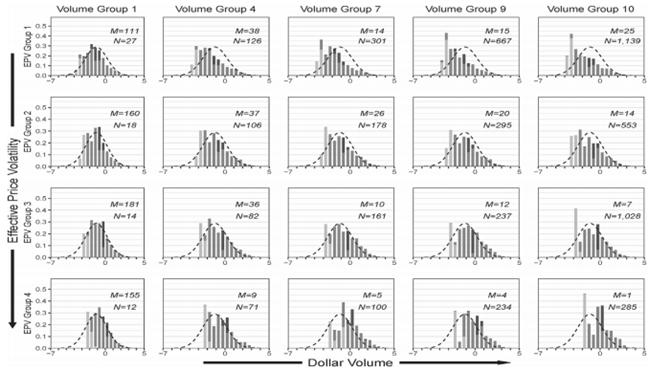

На рисунке 1 изображены распределения размера транзакций относительно объема торгов в событийном времени для миллионов сделок, исполненных на NYSE в апреле 1993 года. Все наблюдения были разбиты на 10 групп по общему дневному объему торгов акциями (от маленьких компаний слева до больших справа) и на 5 групп по волатильности (от маленькой волатильности сверху до большой снизу). Как мы видим, все распределения очень похожи. Это и есть одно из подтверждений предсказания в финансовых данных, невидимой на первый взгляд, внутренней структуры.

Рис. 1. Распределения размера транзакций относительно дневного объема в событийном времени на бирже NYSE в апреле 1993 г. в зависимости от объема торгов и волатильности

Если присмотреться, то слева все распределения отсекаются некоторыми порогами, отмеченными светло-серыми столбиками – эти наблюдения соответствуют размеру минимального лота. В США почти для всех бумаг он равен 100 акциям, то есть обычно участники рынка не могут торговать заявками меньшими по размеру, чем 100 акций. Это правило отличается от правил торговли акциями на Московской Бирже, где размер лотов варьируется. Правило накладывает ограничение на естественный ход торгов и приводит к искажениям распределений размера транзакций, которое бы наблюдалось при отсутствии ограничений.

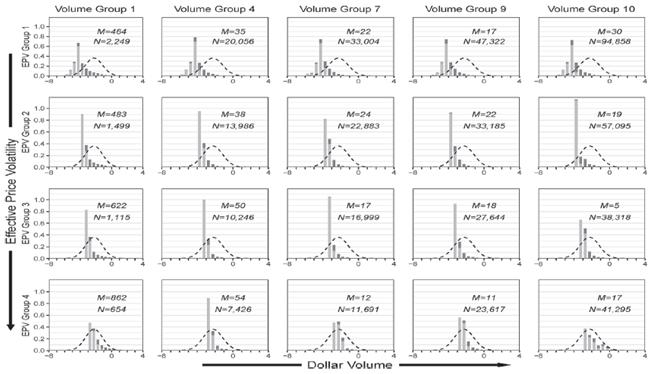

На рисунке 2 представлены результаты похожего анализа данных за апрель 2014. Он показывает, что все распределения стали очень разными и никаких признаков инвариантности уже не наблюдается. Почти вся вариация в размерах транзакций исчезла. Почти все транзакции являются транзакциями размером по 100 акций.

Рис. 2. Распределения размера транзакций относительно дневного объема в событийном времени на бирже NYSE в апреле 2014 г. в зависимости от объема торгов и волатильности

Основная причина таких изменений состоит в том, что в период с 2001 по 2014 годы на рынках торговли акциями в США во много раз уменьшился размер минимального шага цены, а также значительно выросло использование электронных систем и алгоритмической торговли. В результате, для оптимизации своих издержек участники рынка стали разбивать мета-заявки (первоначальные торговые идеи продать или купить определенное количество акций) и исполнять их через серии транзакций по минимально возможному размеру в 100 акций. Поэтому в этот период точные законы, возможно продолжают выполняться для мета-заявок, но они становятся неразличимыми в транзакционных данных.

В работе содержится и более формальный статистический анализ. Итоги исследования можно просуммировать следующим образом. Теория инвариантности позволяет объяснить почти 90% различий в распределении размера транзакций для различных акций США. Все остальные эффекты, такие как разбивка мета-заявок, особенности роли финансовых посредников и маркет-мейкеров в процессе торговли, а также другие несовершенства рынка, объясняют лишь оставшиеся 10%.

Исследования сделаны на основе 50 миллиардов наблюдений, причем число наблюдений в выборке растет экспоненциально со временем от 5 миллионов транзакций на рынке акций США в месяц в 1993 году до 400 миллионов наблюдений в месяц в 2014 году. Работать с такими большими данными сложно. На своих курсах по рыночной микроструктуре в РЭШ профессор Анна Обижаева рассказывает студентам о приемах и алгоритмах работы с большими финансовыми данными и делает вместе с ними похожие исследования по российскому рынку.